半月ほど前の本コーナーで、地方銀行が保有していた国債を、損を覚悟して売っていることを書きました。

その判断は、結果的にどうだったのかGoogleのAI Geminiに訊きました。そして、次のような回答を得ました。

結論から申し上げますと、その判断は「(痛みを伴いましたが)結果的に正解だった」と言える状況になりつつあります。

多くの地方銀行が決算で「過去の低い金利の国債」を処分し、「今の高い金利の国債」に乗り換えたことで、本業の儲け(資金利益)が明確に回復してきているからです。

その「損切り」作戦がどう推移したのか、流れを整理します。

1. 「損切り」の痛みは凄まじかった(2023年〜2024年)

この時期、多くの地銀や農林中金(地銀の親玉のような組織)が、過去に買った「金利ほぼゼロの国債」や「含み損を抱えた外国債券」を売却しました。

- 売ればその瞬間に巨額の赤字が確定します。

- そのため、一時的に決算がボロボロになったり、ニュースで「過去最大の赤字」と騒がれたりしました。これは相当な覚悟が必要な「手術」でした。

2. 現在は「高金利」の恩恵を受けている(2025年〜2026年)

手術を終えた今の銀行のポートフォリオ(資産の中身)は、非常に健康的になっています。

- 以前: 持っていても利子が0.1%しか入らない国債ばかり。

- 現在: 新しく買い直した、利子が1.0%〜1.5%以上入る国債が主力。

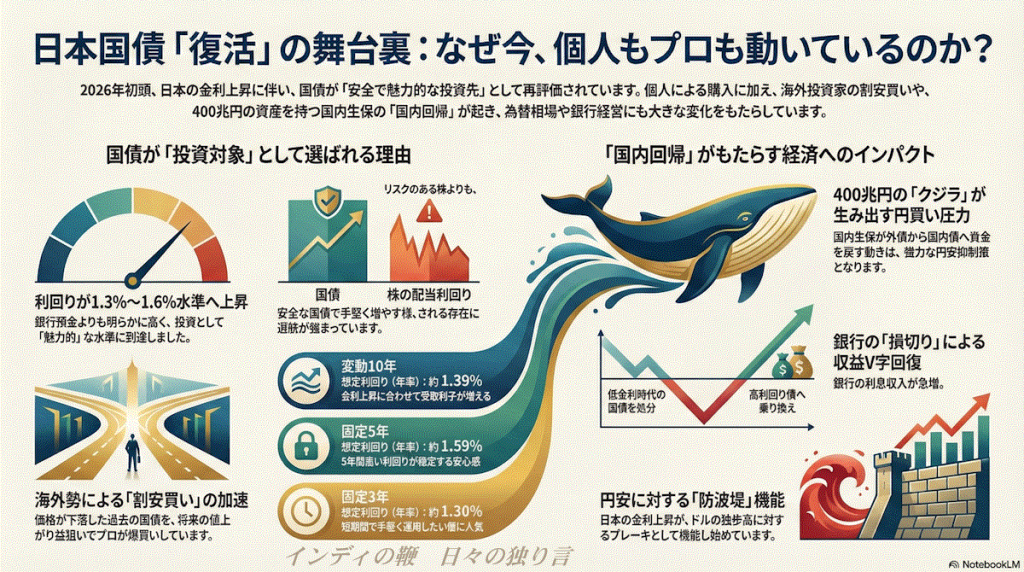

これにより、銀行に入ってくる利息収入が急増しています。2025年度の決算などを見ると、多くの地銀で「資金利益(貸出や債券の利息による儲け)が増加に転じた」という結果が出ており、V字回復の兆しが見えています。

3. もし「損切り」していなかったら?

逆に、損を確定させるのを怖がって、低い金利の国債を持ち続けていた銀行(体力がなくて損切りできなかった銀行)は苦戦しています。

- 依然として「利子の入らない国債」がお金を拘束しているため、新しい高金利の国債を買う資金がなく、収益が改善しない「ジリ貧」の状態が続いています。

長いこと、国債に金利がほぼつきませんでした。それが、金利を上げたことで、金利がつくようになりました。そのことで、個人向け国債の売れ行きが「非常に好調」だそうです。

そのあたりをGeminiに訊くと、次のように教えてくれました。

直近(2026年1月〜2月募集分など)の数字を見ると、その変化が顕著です。

- 変動10年: 年率 1.39% 前後

- 固定5年: 年率 1.59% 前後

- 固定3年: 年率 1.30% 前後 ※募集月によって多少変動しますが、いずれも以前に比べると大幅に高くなっています。

「株の配当」と逆転する現象が起きている

これが非常に大きなインパクトを与えています。 日本の株式の平均的な配当利回りは2%前後ですが、国債(特に長期金利)が上昇したことで、「リスクのある株を買うよりも、安全な国債で手堅く増やしたほうが良い」と考える投資家が増えました。

これまで株に向かっていた資金の一部が、安全資産である国債に戻ってきているため、人気が加熱しているのです。

特に「固定5年」と「変動10年」が人気

- 固定5年: 「今後5年間、確実に高い金利(1.5%超)がもらえる」という安心感から、特に人気が集まっています(2025年末には応募額がトップになりました)。

- 変動10年: 「今後さらに金利が上がれば、受け取る利子も増える」という仕組みのため、金利上昇局面では根強い人気があります。

冒頭の方で、地銀は非常な痛みを伴う判断をしたことを書きました。巨額赤字を覚悟して、保有していた国債を手放したことです。

それを知って、その国債の引き受け手である日本銀行が心配になります。ボロボロの国債を大量に引き受けて、大丈夫なのだろうか、と。

私の素朴な質問に対して、Geminiは次のようなことを教えてくれました。

実は、正確には現在の日銀は国債を「買い取っている」のではなく、むしろ「買う量を減らしている(保有を減らそうとしている)」フェーズにあります。地銀などが売った国債は、今は主に「海外投資家」や「生保」などが買っています。

しかし、過去10年以上にわたって日銀が大量に買い込んでしまった国債が手元に山のようにあるため、金利上昇によって日銀の決算は以下のような痛手を負っています。

1. バナナの叩き売り状態(30兆円規模の含み損)

日銀が過去に買った国債は「金利が低い(=価格が高い)」時期のものでした。現在、金利が上がったことで国債の価格は暴落しています。

- 状況: 「高い値段で仕入れた商品が、今や二束三文」という状態です。

- 数字: 直近のデータ(2025年秋頃の決算)では、日銀が保有する国債の含み損(評価損)は約32兆円という巨額に達しています。普通の銀行なら倒産してもおかしくないレベルです。

2. 「逆ざや」で日々の収支も赤字に

さらに、日銀の「日々の稼ぎ」も苦しくなっています。

- 入ってくるお金: 過去に買った国債の利息は、とても低い(0.1%など)ままです。

- 出ていくお金: 金利を上げたため、民間銀行が日銀に預けているお金(当座預金)に対して、日銀は高い利息を支払わなければなりません。

- 結果: 「支払い > 収入」となり、本業が赤字(逆ざや)に転落しています。

3. それでも日銀が平気な理由

普通の銀行や企業なら破綻しますが、日銀は「中央銀行」という特殊な立場なので、以下の理由で存続できます。

- 自分でお金を作れる: 支払いに困っても、円を発行できるため資金繰りで倒産することはありません。

- 時価会計を適用しない: 日銀の会計ルール上、国債の価格が下がっても「満期まで持てば元本は返ってくるから」という理屈で、決算書上の損失として確定させなくて良いことになっています(償却原価法)。

この説明の中に、「地銀などが売った国債は、今は主に「海外投資家」や「生保」などが買っています」とあります。どうしてそれを海外投資家と生命保険会社が買っているのか、理由が気になりませんか? そのことを訊くと、次のように解説してくれました。

それぞれ、買い手ごとの事情で解説します。

1. 海外投資家:「バーゲンセール」を狙う

彼らは、銀行が損切りで投げ売りした国債を「割安な商品」として買っています。

- 仕組み(割引債のような効果): 銀行が過去に買った「利率0.1%」の国債は、金利上昇によって価格が暴落し、例えば「額面100円のものが80円」で売られています。 海外投資家がこれを80円で買うと、満期(償還)が来た時には国から必ず「100円」で返済されます。 つまり、持っている間の利子は雀の涙(0.1%)でも、最後に「20円の儲け(償還差益)」が確定します。これを年利換算すると、実は現在の高い金利の国債を買うのと変わらない、あるいはそれ以上の利回りになることがあるのです。

- スワップ取引の妙味: 海外のプロは、円を調達するコストや為替予約(ヘッジ)などを複雑に組み合わせて計算します。その計算上、「米国債を買うよりも、実は日本の割安な国債を買ったほうが、最終的な実入りが良い」というタイミングが発生するため、その隙を逃さずに買っています。

2. 生保(生命保険会社):「為替リスク」からの逃避

日本の生保は、銀行とは違い「20年、30年後に保険金を支払う」ために、超長期で運用する必要があります。彼らにとって、今の日本国債は非常に魅力的です。

- 「ヘッジコスト」が高すぎる問題: これまでは日本の金利が低すぎたため、生保は仕方なく「米国債」などを買っていました。しかし、米国債は金利が高い反面、円高になると損をするため「為替ヘッジ(保険)」をかける必要があります。 現在、日米の金利差が開いているため、このヘッジコストが莫大(年間5%以上かかることも)になっており、米国債の儲けが相殺されてしまいます。

- 「国内回帰」のメリット: それに比べて、日本国債なら為替リスクはゼロ、ヘッジコストも不要です。 日本の金利が1.5%〜2%程度あれば、「コストを差し引いた後の米国債」よりも実質的な利回りが良くなるため、「無理して外国に行かず、日本国債(しかも銀行が売って安くなっているもの)を買おう」という判断になります。

生保の投資先が「国内回帰」しているとすれば、今後は、今までような円安は起きにくくなるかもしれません。米国債などの外債に日本の生保が投資すれば、それだけ円安効果が高まります。その投資資金(日本円)が、日本の国債に向かう比率が高くなることで、海外へ逃げていく日本円が少なくなるからです。

私は認識していませんでしたが、この分野の専門家には常識なのでしょう。「日本の生保業界全体の運用資産は数百兆円規模」もあるそうです。

日本の国家予算(一般会計)は約110兆円です。ということは、生保マネーの約400兆円は、国家予算の約4倍ということです。そのマネーが1%動くだけで、約4兆円規模のお金が動くということです。

Geminiは、今回、私がやり取りしたことのまとめとして、次のように書いてくれました。

400兆円もの資産を持つ生保の動向は、金融業界のプロの間では「全員が知っている前提条件」のようなものです。(新聞)記事にならなくとも、水面下ではマーケットを動かす決定的な要因として常に意識されています。

一般のニュースには出にくい話ですが、実はこの「クジラの動き」こそが、数年単位の大きなトレンド(円高・円安の方向性)を決める一番の力持ちなのです。

日本円の価値が高まることで、海外を市場とする輸出企業にはマイナスに働くでしょう。しかし、それらの企業も、原材料を安く調達できるので、損ばかりではありません。

日本で暮らす個人は、黙っていても、日本円の資産価値が高まるので、良い影響となります。輸入品も安くなってくれるでしょう。

短期的かもしれませんが、米ドルは、日本円以外の通貨に対しても下がっていると聞きました。ということは、日本人で、米国株や米国投信に投資している人は、長期的にはわかりませんが、少しは気になることかもしれません。

こんなふうに、日本国際が人気だとう話を耳にしたことから、Geminiと「対話」して得られたことをまとめてみました。

Geminiと「対話」したことをソースとしてNotebookLMに読み込ませ、動画生成してもらいました。文章を読むのが面倒な人は、動画をご覧ください。