世に出回る商品やサービスの価格は、その価値が高まるほど価格が上昇します。値動きだけを見た場合、その逆をいくものがあります。それが何かわかりますか?

「債権」です。

「債権」をひと言でいうと何になるか、Google AI Geminiに訊きました。すると、次のように、わかりやすく教えてくれました。

「債券」をひと言でいうと、「国や企業が書いた『借用書』」です。

もう少し詳しく言うと、投資家からお金を借りる代わりに、「利息を払うこと」と「期限が来たら元本を返すこと」をあらかじめ約束した証明書のことです。

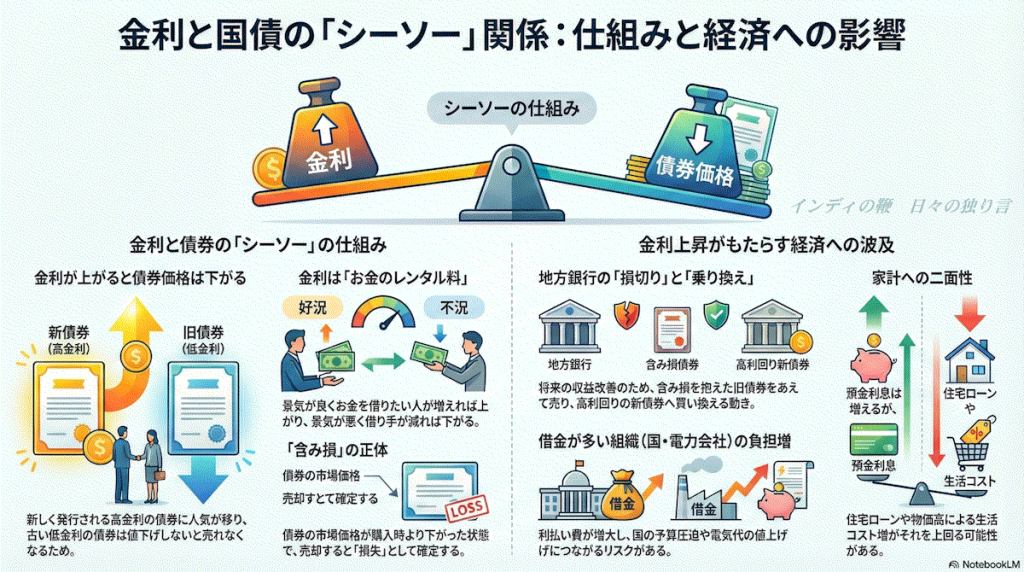

「借金も債券も同じじゃないか」と感じるかもしれませんが、最大の違いは「転売できるかどうか」にあります。

債券の「正体」を構成する3つの要素

債券という「借用書」には、必ず以下の3つが書かれています。

- 額面(元本): 最後に返ってくる金額(例:100万円)

- 利率(クーポン):毎年もらえるお札の割合(例:年1.0%)

- 償還日(満期): お金が返ってくる日付(例:10年後)

国が約束する「借用書」は国債と呼ばれます。この国債は、価値といいますか、その国の信用度が高まるほど、「利率」が下がります。逆のいい方をすれば、信用度が低下すると、「利率」が上昇するということです。

私がこんなことに興味を持ったのは、本日の朝日新聞が一面のトップ記事として、金利が急騰する思惑で起きている出来事を伝える次の記事を報じたからです。

私も詳しいわけではありませんが、国債をよく理解しない人は、金利が上昇すると聞くと、国債を保有する人が得をするように勘違いするかもしれません。

すでに書いたように、国債を発行する日本の信用度が低下したことで、利率が上昇したということです。

その動きを察知した国内外の機関投資家が、今月20日早朝、国内の証券会社に、保有する国債を売りたいという注文が相次いだことを記事は伝えています。

個人で、国債や企業が発行する社債にどれほどの人が投資しているかはわかりません。債権への投資は、株式へとは違い、投資金額の元本が保証されるため、株式投資に比べて安心だと見られています。

私は、現在保有する国債の価値が低下したとしても、満期まで保有すれば、損益は発生せず、満期まで毎年支払われるクーポンが得られるのに、どうして、地方銀行などが国債売りを急いでいるのか、Geminiに尋ねました。すると、次のように教えてくれました。

その疑問、非常に鋭いです!「満期まで持てば元本が戻るのに、なぜ今、損を確定させてまで売るのか」という点は、銀行経営の核心に触れる部分ですね。

地方銀行が背に腹は代えられず、含み損を抱えた国債を売却(損切り)するのには、主に3つの切実な理由があります。

1. 「逆ざや」による資金繰りの悪化

銀行は、預金者からお金を預かり(利息を払う)、それを国債などで運用(利息をもらう)して利益を出しています。

- 現状: 昔買った「低金利の国債」からは、わずかな利息しか入ってきません。

- 変化: 世の中の金利が上がると、銀行が預金者に払う利息(調達コスト)も引き上げざるを得なくなります。

このまま低金利の国債を持ち続けると、「もらう利息 < 払う利息」という「逆ざや」が発生し、持ち続けるほど赤字が垂れ流しになってしまうのです。それならば、今のうちに損を認めて売却し、そのお金で「今の高い利息が付く新しい国債」に買い換えたほうが、将来的な収益性は改善します。

2. 決算と自己資本比率のルール

銀行には「自己資本比率」という、経営の健全性を示す厳しいルールがあります。

- 満期まで持つ前提の債券であっても、含み損があまりに巨大になると、銀行の「体力(純資産)」が削られていると市場や金融庁から見なされます。

- 「この銀行は含み損だらけで危ない」という噂が立つと、信用不安が起き、預金の流出を招く恐れがあります。

- そのため、決算をきれいにする(膿を出し切る)ために、あえて損を確定させてバランスシートをスリム化させる判断をすることがあります。

3. 「機会損失」を避けるため

これが最も大きな理由の一つかもしれません。 「満期まであと10年ある国債」を持っていた場合、損をしないためには10年間じっと待つ必要があります。しかし、その10年の間に世の中の金利がさらに上がった場合、その「もっと儲かるチャンス」を10年間指をくわえて見ているだけになってしまいます。

たとえるなら: 10年契約で時給1,000円のバイトを始めた直後に、世の中の時給が2,000円に上がったようなものです。最後まで働けば給料はもらえますが、違約金を払ってでも今のバイトを辞めて、新しい時給2,000円のバイトに乗り換えたほうが、トータルでは稼げる計算になります。

なるほど、ですね。

今回の急な動きの基には、高市早苗総理の表明が大きく関係しています。高市総理は、物価が高騰していることもあり、2年間をめどに、食料品の消費税率ゼロを実現するとしました。

対する野党の多くも、消費税の削減を訴えています。

国が国民から徴収する税金が減れば、それだけ、国の財源が目減りします。それを補うため、国債の発行が増えることで、国の信用度が落ちるのではと連想が膨らみます。

それにより、金利が上昇するというわけです。

その説明を聞いても、私はもう一つ、納得できませんでした。これまでの政府が、国債をあれだけ発行しても、地方銀行などの機関投資家は、今ほど敏感に反応しなかったのはなぜか? と。

その「カラクリ」をGeminiは次のように教えてくれました。

1. これまで「売られなかった」理由:日銀という巨大な買い手

これまでは、国がいくら国債を発行しても、日銀が「言い値」ですべて買い取ってくれるという特殊な状況(異次元緩和)が続いていました。

- 買い支え: 投資家が売ろうとしても、日銀が「金利を上げさせないために、私たちが高い価格で買い取ります」と宣言していました。

- 無敵の状態: 供給(発行)が増えても、需要(日銀の買い)がそれを上回っていたため、国債の価値が下がらず、金利もゼロ近辺に固定されていました。

2. 今回、市場が「パニック」になった理由:日銀の退場

ところが、現在は日銀が「もうこれ以上、国債を際限なく買い取るのはやめる(正常化する)」と舵を切ったタイミングです。そこに今回の減税と増発の話が降ってきました。

- 守護神の不在: 日銀が買い支えを縮小している中で国債が大量発行されると、今度は民間(銀行など)がそれを買わなければなりません。

- リスクの正体: 投資家はこう考えます。「消費税ゼロで税収が減り、その分を借金(国債)で賄うなら、将来の日本の財政はさらに危なくなる。誰も買いたがらないなら、もっと金利を上げないと買わないぞ」

つまり、これまでは「日銀がいたから平気だった」のが、今は「市場のルールがそのまま適用される、生身の経済に戻ってしまった」からこそ、価値が暴落(金利が上昇)したのです。

3. 「2年間限定」という言葉の裏側

市場は、政治家の「期間限定」という言葉をあまり信じていません。

- 一度ゼロにした消費税を再び上げるのは政治的に極めて難しく、結局は借金が積み上がり続けるのではないか、という不信感があります。

- 財政への信頼が揺らぐと、投資家は「日本円」や「日本国債」を持っているのが怖くなり、一斉に売りに出します。これが今回、地銀などが含み損を抱えてでも損切りに走った大きな要因です。

そうでした。日銀総裁が黒田氏から植田氏に替わり、黒田氏が故安倍晋三総理とタッグを組む形で進めた異次元緩和をやめました。国債を、文句もいわずに引き受けいた日銀がいなくなれば、状況は一変します。

しかし、これこそが、本来あるべき正常な姿といえましょう。

それにしても、高市総理がいう食料品の消費税率ゼロがなぜ2年間の限定なのか、理由がよくわかりません。仮にそれが実現できたとして、2年間だけそれをゼロにして、どれほどの効果があるのでしょうか。

選挙目当てでいっているだけであれば、証券市場を混乱させただけとなりかねません。

日本は、国のトップがコロコロ変わるため、長期的な視野に立った政権運営ができません。自分の任期中にできそうなことだけをするのなら、世の中がそれに合わせるように、始終対応が求められるだけです。

金利は目に見えないので、誰かにそれを説明するのは簡単ではありません。そこで、本日の朝日新聞が一面で伝える、地銀が国債を慌てて売ろうとしている事情を、Geminiに30秒で解説する方法を訊きましたので、本日分の最後にそれを共有します。

金利と国債の30秒解説

「金利を一言でいうと『お金のレンタル料』のこと。

今、ニュースで『金利が上がって地銀がピンチ』と言われているのは、金利と債券(国債)がシーソーの関係だからなんだ。

世の中の金利が上がると、みんな新しい『高利回りの国債』が欲しくなる。すると、銀行が昔から持っていた『低利利息の古い国債』は人気がなくなって、価値がガクンと落ちちゃうんだよね。

満期まで持てば元は取れるけど、今の価値が下がった状態を『含み損』と呼んでいて、それが銀行の経営を圧迫している、というのが今のニュースの裏側だよ。」

Geminiと金利や国債についてやり取りしたことをソースとして、NotebookLMに動画を生成してもらいました。

Geminiとのやり取りをソースにして、NotebookLMに動画を生成してもらいました。文章を読むのが面倒な人は、動画をご覧ください。